Bár jelenleg a hírek leginkább a helyi ügyekkel vannak elfoglalva, időről-időre előkerül egy újabb cikk (itt egy kiragadott példa), amely egy aktualitás kapcsán azzal rémisztget, hogy jön a pénzügyi armageddon, Lehman-stílusban mindenkit magával rántva bedől a kontrollálatlan kínai árnyékbankrendszer, és vele együtt megy mindenki a levesbe.

A probléma gyökere, hogy a kínai tőkepiac zárt, és emiatt a hazai megtakarítók komoly dilemma elé néznek, mikor dönteniük kell. A betéti kamatok szabályozottan (egyelőre még) alacsonyak, a helyi tőzsde a kisbefektetők számára rendkívül kockázatos (és az elmúlt években is meg is égették magukat), külföldre nem vihetik a pénzt, így maradnak az ingatlanbefektetések, vagy a különféle vagyonkezelési termékek. Ezeknek egy alfaját képezik a trösztök, ezek a trükkös jószágok, amelyek egy-egy nemfizetési hír kapcsán kerülnek be a hírekbe. A többi termékkel együtt ezeket is jellemzően pénzügyi intézmények közvetítik ki, és a szabályozott kamatoknál magasabb hozamot kínálnak - azonban nincsen ingyen ebéd: a kockázatot a közvetítő bankok nem vállalják fel, azt a befektetők kénytelenek viselni (nyilván). Amíg termelődik az extrahozam, addig semmi gond nincs, mindenki elégedett, azonban mikor a nagyobb kockázatért cserébe be-be csúszik egy nem teljesítés, akkor felhördül a világ.

Mekkora a veszély?

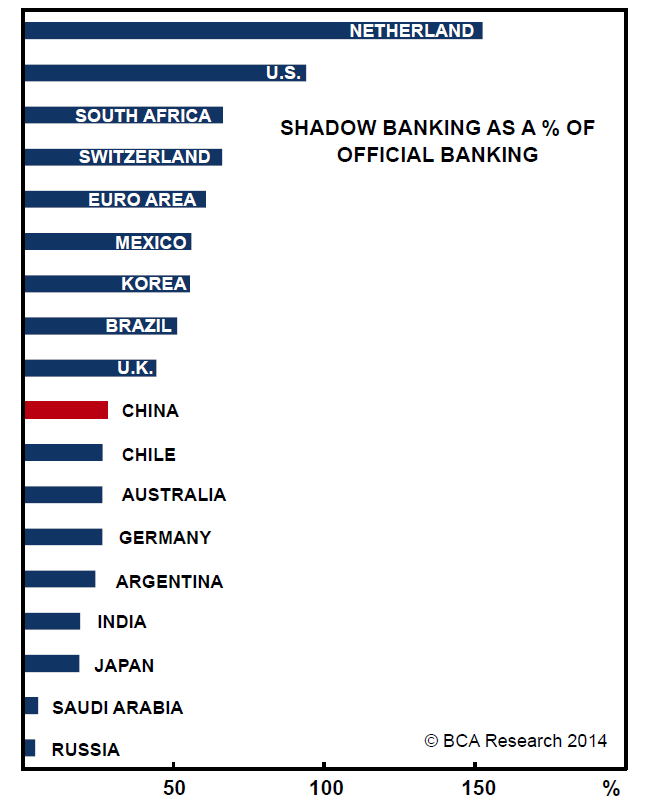

Nemrég olvastam egy érdekes elemzést, amely számszerűsítette is az aggodalmakat, mindig könnyebb felmérni a bestiát, ha látjuk, hogy mivel is állunk szemben. Valóban, az elmúlt években ugrásszerűen nőtt az "árnyékbankrendszer", a 2008-as kb 1300 milliárd dolláros szintről 6000 milliárdra 2013-ra. Ezzel elérték a banki betétek 77%-át. Ez ugyan nagy számnak tűnik, de érdemes nemzetközi összehasonlításba helyezni:

Forrás: BCA Research

Ez alapján az látszik, hogy túlburjánzásról még egyáltalán nem beszélhetünk - legalábbis más országokkal összevetve.

De ki tudja, hogy ezen belül mibe fektették a kínaiak a pénzt? Lehet, hogy mind felesleges és felettébb kockázatos beruházásokban landolt?!

Nem igazán.

Így nézett ki 2013 szeptember végén a kínai árnyékbankrendszer, a bankokon kívüli megtakarítások:

Itt a banki vagyonkezelt termékek és a biztosítási megtakarítások (összesen 39%) jellemzően kockázatmentes, vagy ahhoz közeli befektetésekben pihennek - ezek biztonságosak, de alacsony hozamot kínálnak. Ezzel szemben a befektetési alapok és a brókercégeknél kezelt vagyon sokkal inkább köthető a részvényekhez, így kockázatosabb, de itt azt kapja az ember amit vár (és/vagy megérdemel), ehhez már hozzá lehetnek szokva az ide befektetők. Az elmúlt időszakban jelentősebb pánikolás és tovagyűrűző hatás nélkül megemésztették a szerényebb hozamokat. A kakukktojást a legnagyobb részt kiadó trösztök jelentik. Itt ugyan nincsen szó tőkegaranciáról, de mivel a múltban nem nagyon voltak jellemzőek a csődök, és a futamidő végén valahogy mindig kifizették őket, így kialakulhatott az a képzet, hogy kvázi kockázatmentesen lehet a bankbetétekhez (amelyek szabályozottan 3%-ot adnak 1 évre) képest nagyobb (nagyságrendileg jellemzően 8-12% közötti ) hozamhoz jutni. Ez pedig egyre súlyosabb erkölcsi kockázatot visz a rendszerbe, ha a befektetők büntetlenül megúszhatják a könnyelmű, tévesen felmért kockázatú döntéseiket. Vagy pedig a kockázatokat is ismerve belevágnak a kockázatosabb befektetésbe, tudván, hogy a végén úgyis lehet verni az asztalt, hogy ők ártatlan áldozatok.

Mivel sok tröszt van, és nagyon gyors volt a felfutásuk, várhatóan lesznek még problémás helyzetek a jövőben is, érdemes ezért kivesézni őket, mekkora is a potenciális bukó, és ami legalább ilyen fontos, kik szenvedhetik el a veszteséget. Aki nem szereti a százalékokkal teleírt paragrafusokat olvasgatni szabadidejében, annak elárulom: nem sok!

Jelenleg a trösztök eszközeinek kb a 35%-a van részvénybe befektetve - ez egy kockázatos rész, de közvetlen csődveszély és így szisztematikus kockázat nem igazán van, inkább csak a részvények árfolyamváltozása befolyásolhatja a hozamot, de ez folyamatosan alakul ki, nem hirtelen jön a veszteség. A kritikus részt a trösztök által nyújtott hitelek jelentik, amelyek az eszközállomány kb 50%-át teszik ki. Ez nagyságrendileg mintegy 800 milliárd dollárt jelent, az árnyékbankrendszer 14%-át, ami nem lebecsülendő szám.

Javul azonban a helyzet, ha megnézzük, hogy kik a trösztök befektetői: kb 70%-ban nagy befektetők, akik az egyedüli befektetői az adott trösztnek és vélhetően tisztában vannak azzal, hogy pontosan hová kerül a pénzük, és bármiféle komplikáció esetén rugalmasan tudnak tárgyalni az átütemezésről, vagy egyéb megoldási módokról. 30%-ában pedig úgynevezett kollektív trösztök állnak, ahol sokféle befektető áll a megtakarítások mögött - ezek kerülhetnek a címlapokra, itt találhatjuk meg a pénzük után hiába futó kisbefektetőket, és az egyezkedés is itt a nehezebb probléma esetén - nem véletlen, hogy a címlapokra is ezek az esete szoktak kerülni, pedig az elmúlt másfél évben kb 20 trösztnél kellett átstrukturálni, helytállni. Megint egy nagyságrend: ezeknek az összege 2012-ben és 2013-ban egyaránt kb 3.3 mrd USD volt, ami kb 0,2%-a az eszközöknek és valljuk be, nem túl jelentős a kínált többlethozamhoz képest.

Szerintem egészen abszurd, hogy miért lenne elvárható a világ második legnagyobb gazdaságától, hogy ragaszkodjon a pénzügyi kőkorszakhoz, és maradjon meg a legegyszerűbb csatornáknál. Az árnyékbankrendszer a hibái, alulszabályozottsága ellenére legalább valamiféle piaci alapú tőkeallokáció irányába viszi el a kínai pénzügyi rendszert. Fontos része van abban, hogy az elmúlt évtizedekben folyamatosan magas szintű volt a gazdasági növekedés, hozzájuttatva kínaiak tíz-száz millióit, ahhoz hogy megvegyék az első mosógépüket).

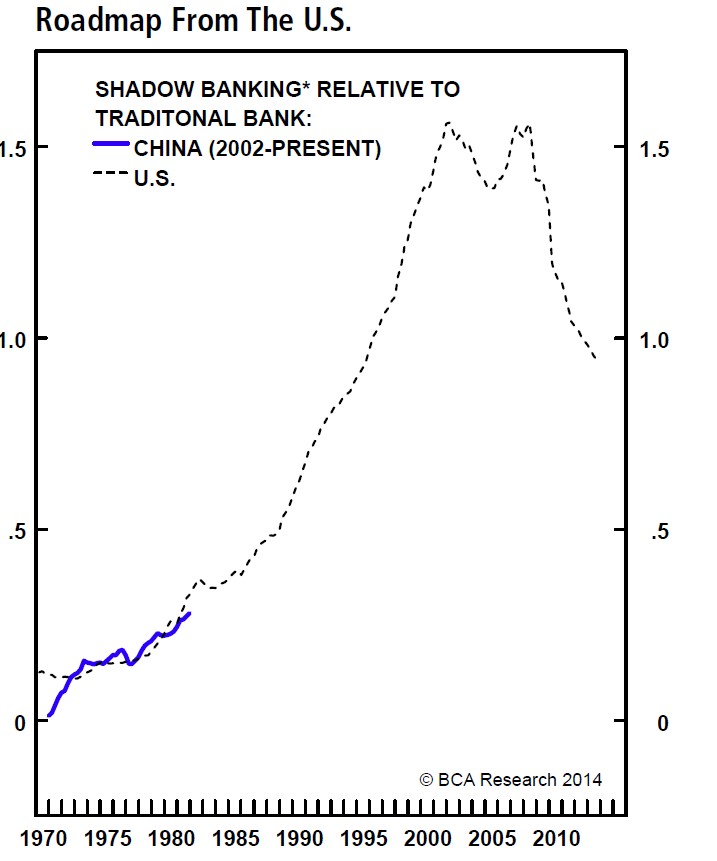

A kilátásokat elnézve az árnyékbankrendszer szerepe csak nőni fog, és az amerikai példa alapján az út még elég hosszú.

Utolsó kommentek