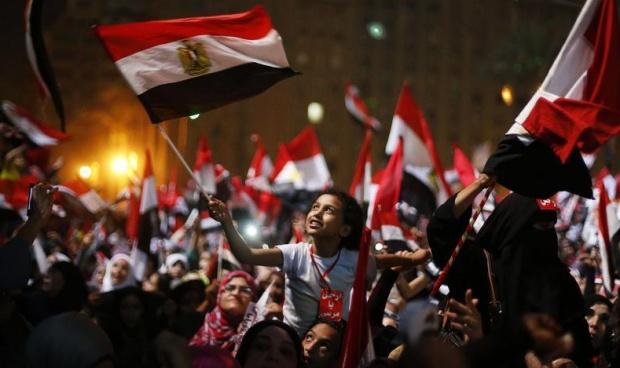

Már 3 év telt el azóta, hogy kirobbant az Arab Tavasz Egyiptomban és megbuktatták Hoszni Mubarak elnök uralmát. Akkor mindenki azt várta, hogy Egyiptom végre elindul a demokratizálódás felé vezető úton, azonban az eltelt 3 év nagyon nehéznek bizonyult, politikai és gazdasági szempontból egyaránt.

A Mubarak érát átmeneti katonai kormányzás követte, majd 2012. júniusában Morsi elnök került hatalomra, akit egy év elteltével szintén leváltottak. Azóta ideiglenesen újra a hadsereg kezében van az ország irányítása, amíg nem választanak új elnököt. Az elnökválasztáshoz vezető első lépésnek tekinthető a múlt héten megtartott, 2 napos népszavazás az alkotmányról, aminek szombaton jelentették be az eredményét. A választásra jogosult 53 millió állampolgár 38,6%-a járult az urnákhoz, (ami Egyiptomban jó aránynak számít) és 98,1%-uk igennel voksolt. Az új alkotmány a Morsi elnök idején megszavazott iszlamista alaptörvényt váltaná fel. (Ugyan az új alkotmány is az iszlámot nevezi meg államvallásként, viszont kimondja, hogy a pártok nem szerveződhetnek vallási, faji vagy nemi alapon. Továbbá nagy hangsúlyt fektet a férfiak és nők közötti egyenlőségre, és megerősíti a katonai szervezet hatalmát.)

Utolsó kommentek