Mivel az alapjainkban (főleg az Afrikában) jó néhány nyersanyagkapcsolt papír van, így a cégek elemzéséhez hozzátartozik, hogy az adott nyersanyag piacát is figyelemmel kísérjük. Pont emiatt itt a blogon sem ez lesz az első nyersanyagos téma. Ezúttal a réz lesz terítéken, és azon belül is egy olyan árfolyam befolyásoló faktor, amiről talán kevesebbet lehet hallani, mint a keresleti és kínálati oldal klasszikus tényezőiről. Ez a faktor pedig a CCFD (Chinese Copper Financing Deal), vagyis azok a kínai finanszírozási ügyletek, amelyek a jüan és a dollár közötti kamatkülönbözetet használják ki, úgy, hogy a réz a biztosíték mögöttük. A téma egyébként kapcsolódik Levente_de_Boer kollégám legutóbbi cikkéhez is, amelyben a kínai árnyékbankrendszerrel foglalkozott, ugyanis a CCFD-k is ezen árnyékbankrendszer egy kis szeletének tekintőek.

Röviden és tömören, a rézárfolyam szempontjából azért fontosak a CCFD-k, mert egyfajta fiktív keresletet generálnak a réz piacán, és így elszakítják az árfolyamváltozást a valós keresleti-kínálati fundamentumoktól. Egyes kínai cégek ugyanis a CCFD-k révén juttatják be az offshore pénzeiket az országba, ahol magasabb kamaton tudják befektetni. A réz pedig úgy kerül a képbe, hogy a kezdő tőkét biztosítja az ügylethez, ugyanis a kínai anyavállalat kér a bankjától egy dolláros bankgaranciát rézvásárlásra, melyre a megvásárolandó réz lesz a fedezet (a bank kvázi meghitelezi az ügyletet). Ezzel a fizetési ígérvénnyel pedig a cég megveheti a rezet a nemzetközi piacon, amit azonnal el is ad az offshore leányvállalatának, és így az offshore pénz máris az országban van, és befektethető. Mindez pedig addig tud működni, amíg a jüanos befektetések hozama magasabb, mint az ügylet elején felvett dolláros hitel (pontosabban bankgarancia) kamata és az egyéb felmerülő költségek (raktározás, fedezés, stb). Rézpiaci szempontból pedig a kínai szabályozó hatóság ténykedése jelenti a nagy veszélyt, mert ha hirtelen ellehetetlenítenék az ilyen típusú ügyleteket, akkor a fedezetként tárolt rézállomány kikerülne a piacra, nyomás alá helyezve a rézárfolyamot.

Most pedig jöjjön egy kicsit részletesebb áttekintés a CCFD-k működéséről, és a kínai hatóságot zavaró hatásairól (csak erősebb idegzetűeknek):

A CCFD-k az elmúlt évben kerültek igazán a figyelem középpontjába, mivel a SAFE (a határokon átnyúló ügyletekért felelős kínai hatóság) azóta tervez szigorításokat életbe léptetni, hogy csökkentse Kína folyamatosan növekvő külföldi devizatartalékait, amelyek hozzájárulnak a kínai jüan erősödéséhez. Ezt többek között a következő 2 módszerrel szeretnék elérni. Egyrészt ösztönöznék a kínai bankokat, hogy egyensúlyba hozzák mérlegeiket FX ügyileg (pl. csökkentsék a devizás hiteleiket), másrészt pedig az export/importtal foglalkozó cégek tevékenységét szeretnék átláthatóbbá tenni, hogy kiszűrhessék azokat a nem konkrétan a nemzetközi kereskedelemhez kapcsolódó ügyleteket, amelyek pótlólagos deviza beáramlást eredményeznek (mint pl. a kamatkülönbözetre játszó arbitrázsok).

Mindez pedig olyan szempontból lényeges a rézpiaci szereplők számára, hogy a CCFD-k mögött a réz a fedezet. Ugyan az ügyletek során fizikailag nem cserélnek gazdát a készletek, hanem ugyanabban a raktárban állnak, de a fedezetként bevont állományok folyamatosan növelik a látható keresletet, támaszt nyújtva így a rézárfolyamnak. Azonban ha az említett szabályozói szigorítások miatt rázúdulnának a piacra azok a készletek, amelyek az ilyen típusú ügyletek mögött vannak, annak erősen negatív hatása lenne a rézárfolyamra. (Az említett finanszírozási ügyletek egyébként jellemzően olyan nyersanyagok esetében fordulnak elő, mint az arany, a nikkel vagy a réz, amelyeknek magas az egy egységre vetített értékük, és nem jelent problémát az eltarthatóságuk.)

Hogy könnyebben megérthessük a CCFD-k népszerűségét, lássunk egy egyszerűsített példát az egyik legjellemezőbb típus működéséről:

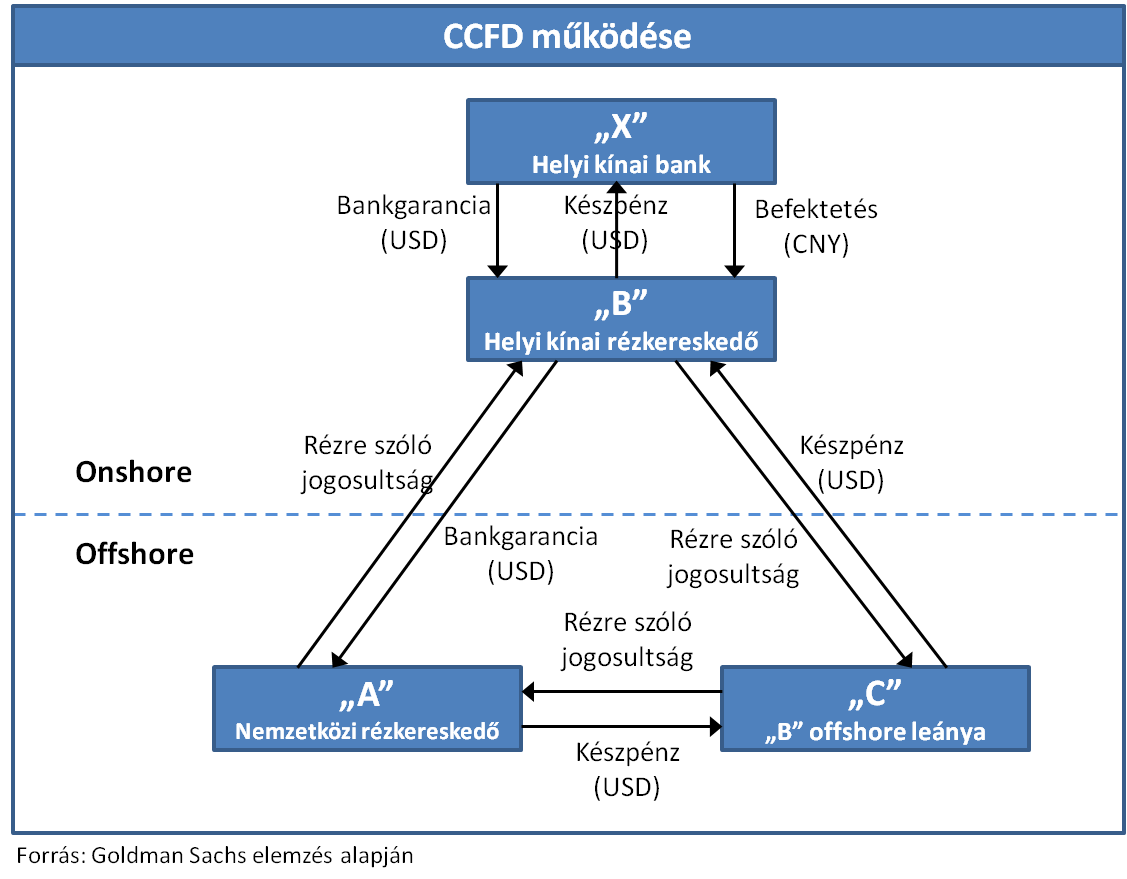

Az ügyletben a következő 4 szereplő vesz részt:

„A”: a külföldi rézkereskedő ház

„B”: kínai rézkereskedő, vagy rézfelhasználó

„C”: „B” offshore leánya

„X”: kínai bank

Az ügylet lépései:

- „B” dolláros fizetési ígérvényt (bankgaranciát) kér „X” banktól, hogy rezet vehessen „A”-tól a nemzetközi piacon, adott árfolyamon

- „B” a rézre szóló jogosultságot (warrantot) eladja az offshore leányának, „C”-nek, melynek köszönhetően „B” olyan pénzhez jut, ami addig a cégcsoport offshore számláin volt, távol a kínai tőkepiaci szabályozástól.

- „B” a kapott dollárt jüanra váltja a bankjánál, „X”-nél és valamilyen vagyonkezelési termékbe fekteti (itt jönnek képbe a múltkori árnyékbankrendszeres cikkben említett trösztök, és egyéb befektetési instrumentumok)

- Az offshore leány, „C” eladja a rézre szóló jogosultságot „A”-nak, de az első lépésben „B” által vásárolt árnál tonnánként 10-20 dollárral olcsóbban

- „B” elmegy egy másik kínai bankhoz, és kér egy újabb bankgaranciát rézvásárlásra, vagyis a felsorolt 4 lépés zajlik le újra és újra. Olyan gyakorisággal ismétlődnek az ügyletek, amennyi időt igénybe vesz a mögöttes papírmunka elvégzése. Vagyis ha például „B” az első lépésben egy 180 napos bankgaranciát kapott, akkor ha 10 napot számolunk az adminisztratív feladatok elvégzésére, akár 18-szor is meg tudják ismételni az ügyletet.

Ami fontos, hogy:

- az ügyletek során a réz fizikailag nem cserél gazdát, ugyanabban a raktárban áll végig, csak papíron mozog – csak egy adott egységnyi rézről szóló igazolás jár körbe-körbe az egyes szereplők között

- amelyik szereplőnél a réz van („A”), az lefedezi magát a határidős piacon, hogy elkerülje a réz árfolyam változásából adódó kockázatot

- akinek pedig devizás kitettsége van („B”), az köt egy határidős fedezeti ügyletet a devizaárfolyam változásából adódó kockázat elkerülésére

- az ügylet elején a cégnek offshore pénze van, amit a CCFD segítségével bejuttatnak az országba, és magasabb kamaton fektetik be

- ugyanarra az egy egység rézre egyszerre több fizetési ígérvény is lehet forgalomban, persze elcsúsztatott lejáratokkal

Hogyan is lehet a CCFD-vel pénzt keresni:

- A külföldi rézkereskedő ház („A”) ügyletenként 10-20 dollárt nyer meg, azt a különbözetet, amennyiért eladja, majd visszaveszi a rezet

- A kínai rézkereskedő („B”) a kamatkülönbözetből profitál, mert alacsonyabb kamaton kap dollár hitelt, mint amennyit keres a jüanos befektetésén

- Az offshore leány („C”) csak egy áttételes szereplő, aki dollárban megveszi a rezet az anyjától, és dollárban is adja el a nemzetközi piacon

- A bank („X”) díjat kap „B”-től a bankgarancia kibocsátásáért

Kockázatot visz a rendszerbe, ha bedől valamelyik befektetés (pl. tröszt), amelyben a példánk során „B” szereplő elhelyezte a pénzét, és így nem tudja visszafizetni a felvett hitelt. Azonban ami a réz árfolyamára jelenleg a komolyabb fenyegetést jelenti, az a kínai felügyelet árnyékbankrendszert visszaszorító törekvése. Ugyan elég nehéz meghatározni a CCFD-k mögötti rézállomány nagyságát, azonban egyes becslések szerint 600 ezer tonna körül lehet, ami az összpiaci rézkínálat 3-4%-át jelenti. Vagyis amint olyan szabályozást vezetnek be a kínai hatóságok, amely ellehetetleníti a CCFD-k korábbi formában való működését (például ha nem bocsáthatnak ki több dolláros bankgaranciát a kínai bankok, és a szereplők nem tudják továbbgörgetni a tradejeiket), akkor a pozíciók likvidálása miatt hirtelen olyan jelentős mennyiségű készlet kerülhet a piacra, amely a réz árfolyamának csökkenését eredményezné. Jelenleg tehát a CCFD ügyletek az általuk támasztott pótlólagos kereslet miatt egyfajta támaszt nyújtanak a réz árfolyamának, azonban idővel a szabályozásoknak és a tőkepiaci folyamatoknak köszönhetően várhatóan visszaáll a kínálat és a valós kereslet vezérelte egyensúlyi árfolyam.

Utolsó kommentek