Váratlan események mindig történnek. Az életben éppúgy, mint a részvénypiacokon. És ameddig ezek pozitívak, addig ez jól is van így. Viszont sajnos kellemetlen hírekkel is találkozunk, amiket sokszor hirtelen, de minél nagyobb körültekintéssel kell lereagálnunk. Ilyesmi történt nemrég az egyik afrikai olajvállalat, az Afren esetében is, amikor kijött a hír, hogy felfüggesztették a cég CEO-ját és COO-ját (gyakorlatilag a cég két első emberét) és másik 2 vezetőt, mert jogosulatlan kifizetésekben részesültek. Természetesen a befektetők a hír láttán teljesen bepánikoltak és kényszereladásba kezdtek, ami nyomot is hagyott a részvény grafikonján.

Az ügy lényege, hogy az elmúlt években a már meglévő projektek kapcsán a főbb management tagok néhány esetben jogosulatlanul fizettek ki összegeket partnereknek (mintegy 433m dollár értékben). Az árfolyamesések nyomán kb 1 milliárd dollárral csökkent a cég kapitalizációja. Súlyos ügy, és jól mutatja, hogy mennyire fontos a diverzifikáció az alapokban. Ugyanis hiába hisszük, hogy minden irányból körbejártunk egy adott céget, alaposan megvizsgáltuk a számait és elolvastuk az összes elemzést róla, akkor is történhetnek váratlan események. De egy megfelelően diverzifikált alapban egy 1-2%-os pozíción elszenvedett nagyobb esés az egész alapra vetítve már nem katasztrofális mértékű.

Ha pedig már alacsonyabb szinteken tartózkodik egy olyan részvény árfolyama, amit korábban is jónak gondoltunk, akkor mindenképpen érdemes újra górcső alá venni a céget, hogy változtak-e a fundamentumai. Sokszor már az is üzenetértékű, hogy a menedzsment hogyan reagálja le a történteket. Itt például pozitív volt, hogy azonnali hatállyal felfüggesztették a gyanúsított menedzsereket (ráadásul az egész vizsgálat lefolyhatott), és a cég hozzájárult minden további vizsgálathoz.

Összefoglalva a helyzetet: 433m usd jogosulatlan kifizetés a múltban (amely nem jelent feltétlenül elveszett kiadást, főleg nem a jövőbeli pénzáramlást illetően) + óriásira nőtt bizonytalanság és ezzel szemben 1 milliárd dollárral olcsóbbra árazott eszközök és új menedzsment.

Nem szabad illúziókban élni, tökéletes cégek nincsenek (főleg a fejlődő piacon), és nyilván van az az olcsó értékeltség, ahol risk/reward alapon érdemes problémás cégekbe is fektetni – különösen, ha van esély a javulásra..

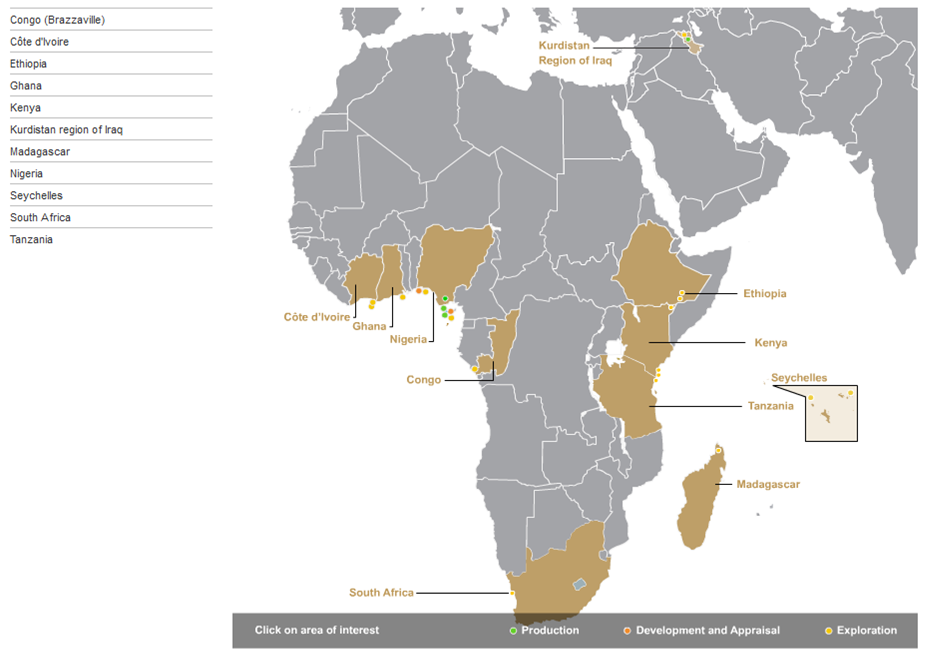

Az Afren profilját tekintve az afrikai olajkutatásban és kitermelésben érdekelt. Több mint 10 afrikai országban van jelen, de a kitermelés még csak Nigériában, Elefántcsontparton és Kurdisztánban folyik. (Persze Kurdisztán talán most nem a legjobb marketing a cégnek, éppen ezért fontos tudni, hogy abszolút Nigéria a hangsúlyos operáció, és nem sokat von le a cég értékéből, hogy a kurdisztáni történések kapcsán ideiglenes felfüggesztették a termelésüket a kurd mezőiken.) Egy korábbi cikkünkben már említettük, hogy a nigériai olajszektor milyen nagy átalakulásban van, és hogy ennek többek között az Afren is az egyik haszonélvezője lehet. Valamint a néhány éve Nyugat-Afrika partjainál felfedezett olajöv, amely Sierra Leonétől Libérián és Elefántcsontparton át Ghánáig húzódik, rengeteg kőolajban gazdag lelőhelyet tartogat, ahol szintén végez feltárásokat az Afren, mint az az alábbi térképen is látható.

Az olajfeltárással foglalkozó cégek esetében mindig lényeges kérdés, hogy hogyan is állnak a feltárt mezőik kitermelésével és tudják-e még növelni az ígéretes területek számát. Az első kitétel az Afrennél nagyon kedvező képet mutat, mert a potenciális készletállomány körülbelül negyede van még csak kitermelés alatt. Utóbbival pedig az afrikai kontinens adottságainak és az Afren szakértelmének köszönhetően valószínűleg szintén nem lesz probléma.

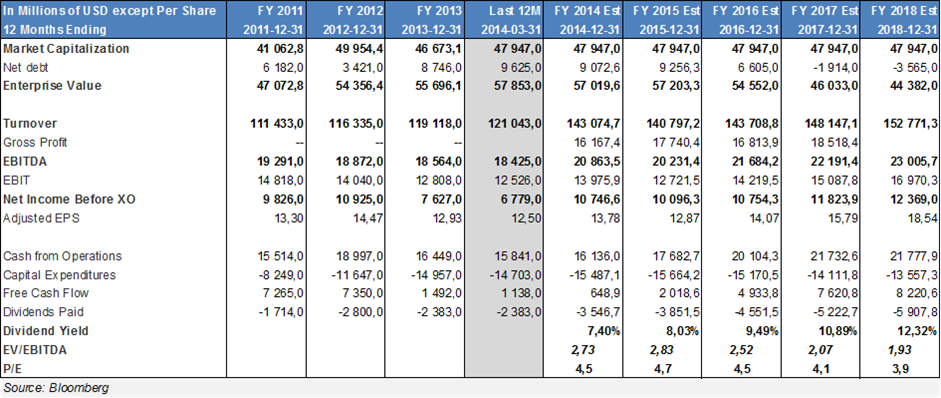

Tehát a sztori teljesen rendben van, viszont nem ez a legjobb periódus a cég életében. A corporate governance problémák után a legfrissebb jelentésükkel sem tettek a befektetők kedvére, mert az ideiglenesen bezárt kurdisztáni mezők miatt visszavágták a következő periódusra vonatkozó kitermelési előrejelzésüket. Viszont úgy gondoljuk, hogy ez a szint már kellő támaszt jelenthet az árfolyamnak, ugyanis a működő operációk megérik a mostani árat, vagyis ha úgy tetszik, a további feltárásokat már ingyen kapja a befektető. És mint azt korábban említettem, az Afren esetében a potenciális készletek jóval meghaladják a termelés alatt lévő állományt, tehát nem elhanyagolható opciós értékről van szó. Azonban az is igaz, hogy amíg le nem zárulnak a vizsgálatok, addig még nagyon sebezhető a cég. De ha megnyugszanak a kedélyek, akkor hosszú távon igenis megvan az alapja, hogy beváltsa a hozzá fűzött reményeket az Afren, és a mostani kedvező értékeltséghez (8,5-es P/E, 2,8-as EV/EBITDA) képest újra prémiummal forogjon a szektortársakhoz képest, hiszen a rossz hírek már kijöttek, és több potenciális felértékelődési történet is elképzelhető:

- az alacsony értékeltségű eszközei miatt felvásárlási célponttá vált az Afren – ez jó hír

- ha lezajlik a vizsgálat lenyugszanak a kedélyek, magától csökkenhet a bizonytalansági diszkont

- a jogosulatlanul kifizetett összegek egy részét akár vissza is lehet szerezni, legalábbis vannak rá törekvések

forrás: Bloomberg, OTP Alapkezelő

forrás: Bloomberg, OTP Alapkezelő

Forrás: Wikipedia

Forrás: Wikipedia A Bank of Georgia főhadiszállása (forrás:egecarpets.com)

A Bank of Georgia főhadiszállása (forrás:egecarpets.com) Tényleg érdemes elmenni Tbiliszibe. Forrás:adventurous-travels.com

Tényleg érdemes elmenni Tbiliszibe. Forrás:adventurous-travels.com

Utolsó kommentek