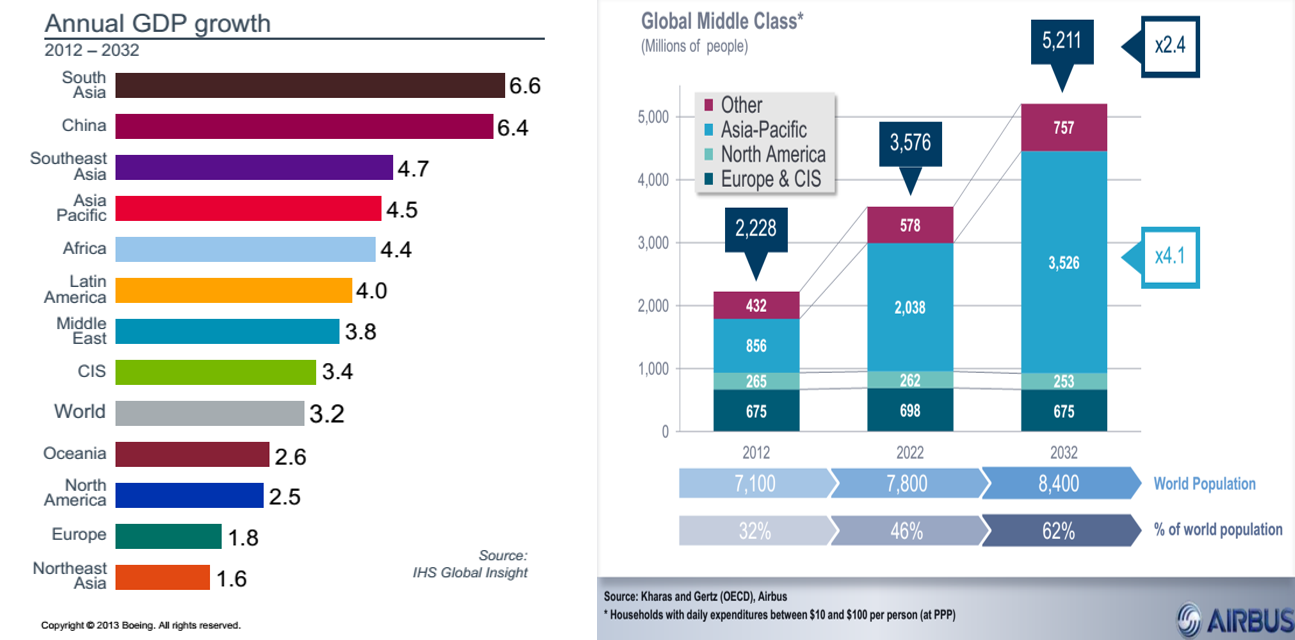

A szuperciklus kifejezésről nekem mindig a nyersanyagpiaci szuperciklus jut eszembe, de létezik egy kevésbé ismert szuperciklus is, mégpedig a repülőgép-ipari szuperciklus (aircraft super cycle), amiről ez a poszt fog szólni. Egy ciklus attól szuper, hogy nagyon hosszú ideig tart, az árupiaci szuperciklus például a 2000-es évek elején kezdődött és a nyersanyagárak emelkedése egészen 2011-ig fennmaradt. A nyersanyagpiaci szuperciklus legfőbb mozgatórugója a folyamatos népességnövekedés mellett a feltörekvő piacok gazdasági növekedésével együtt járó infrastrukturális beruházások voltak. Az így megnövekedet árupiaci kereslet a nyersanyagok áremelkedésében csapódott le. A repülőgép-ipari szuperciklus eljövetelében is az előbb említett tényezők játsszák a legfontosabb szerepet. A világgazdasági növekedés motorjai az előrejelzések szerint továbbra is a feltörekvő piacok maradnak. A jelentős gazdasági növekedésnek köszönhetően ezekben az országokban milliók fognak majd kitörni a szegénységből és lépnek majd át a középosztály egyre szélesebb táborába. Az Airbus előrejelzése szerint a következő 20 évben a világ középosztálya több mint kétszeresére nő, míg Ázsiában megnégyszereződik!

A globális középosztály alakulása

Forrás: Airbus Global Market Forecast 2013-2032, Boeing: Current Market Outlook 2013-2032

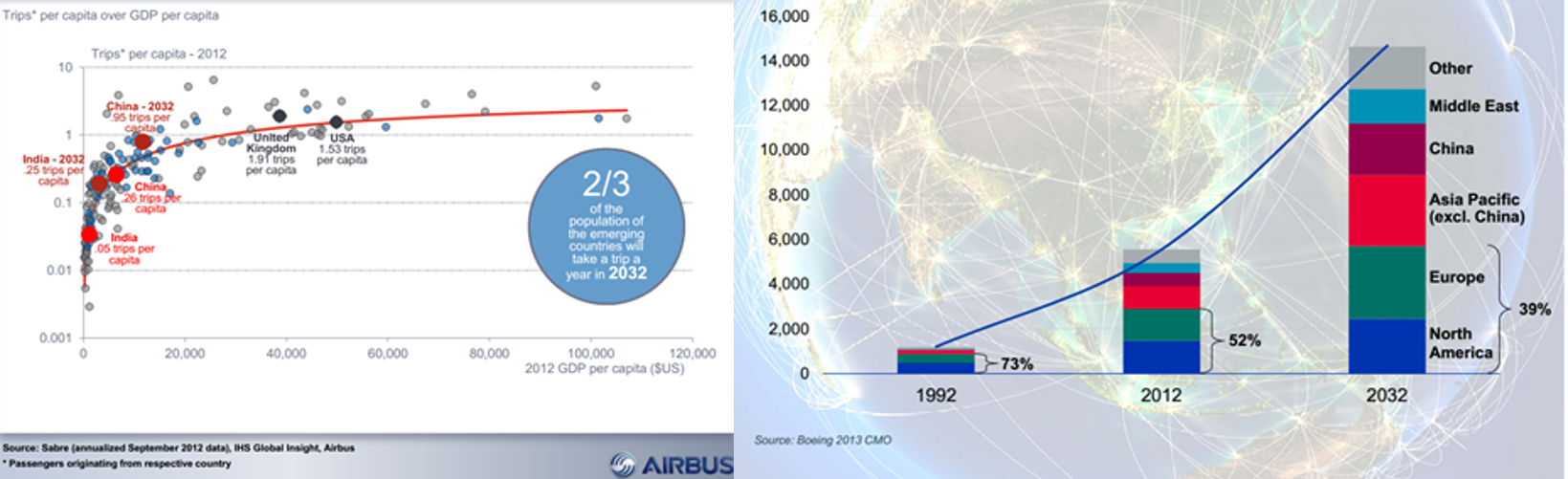

A növekvő jólétnek és az egyre szélesebb középosztálynak köszönhetően egyre több ember előtt nyílik majd meg a lehetőség a repülés iránt, illetve a növekvő középosztály fogyasztása várhatóan a légi kereskedelemi forgalomra is pozitív hatással lesz. Mindezek következtében az iparági szakértők a légiforgalom megduplázódására számítanak a következő 20 évben.

Globális légiforgalom várható alakulása

Forrás: Airbus Global Market Forecast 2013-2032, Boeing: Current Market Outlook 2013-2032

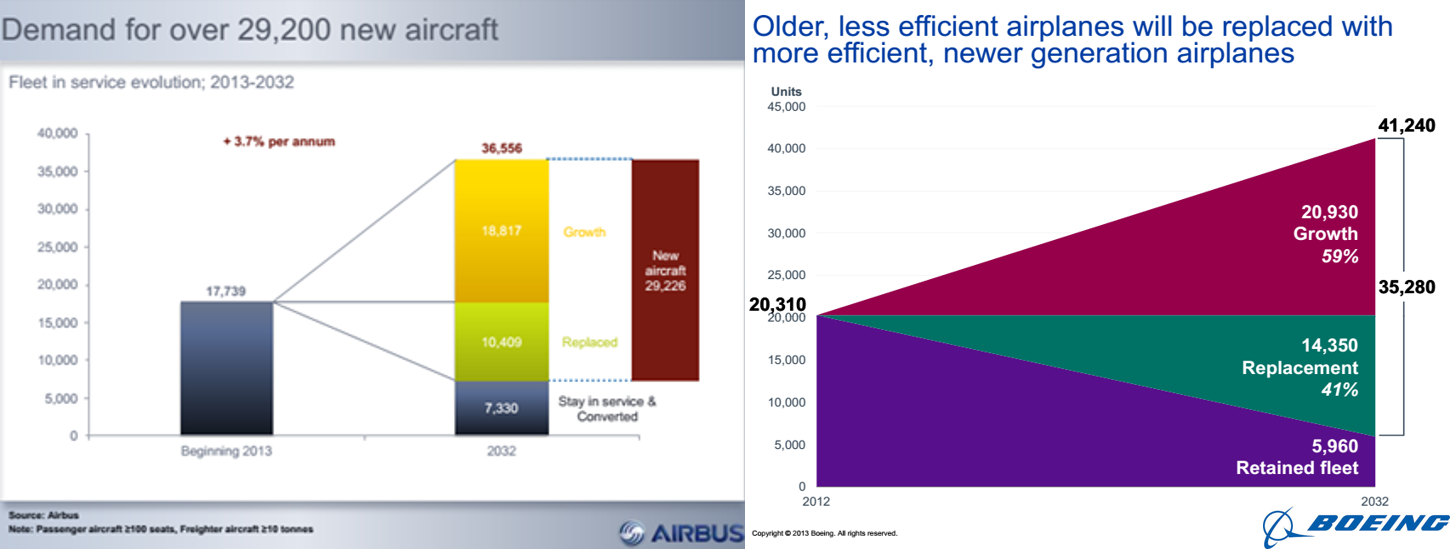

Ezt felismerve a nagy légitársaságok is gőzerővel újítják meg a flottájukat, illetve bővítik őket. Az előrejelzések szerint a légitársaságok repülőgépflottája leköveti a keresletbővülés mértékét, és szintén meg fog duplázódni a következő húsz évben. Viszont itt figyelembe kell venni azt is, hogy a jelenleg üzemben lévő gépek több mint 2/3-a vagy el fogja érni a hasznos élettartama végét, vagy annyira elavult, hogy muszáj lesz lecserélni. Ennek következtében a következő húsz évben a most üzemben lévő gépek több mint 160%-át kell legyártani, hogy tartani lehessen a várható keresletbővüléssel a lépést.

Új repülőgép kereslet várható alakulása

Forrás: Airbus Global Market Forecast 2013-2032, Boeing: Current Market Outlook 2013-2032

Hogyan lehet kitettséget szerezni ebből a folyamatból?

Pár nappal ezelőtt volt például egy nagyon érdekes repülőgép-alkatrészgyártó osztrák cég tőzsdei bevezetése. Ez a vállalat a FACC AG, amely kompozit alkatrészeket gyárt repülőgépekhez és első számú beszállító szinte az összes nagy nyugati repülőgépgyárnak (Boeing, Airbus, Bombardier, Embraer, stb).

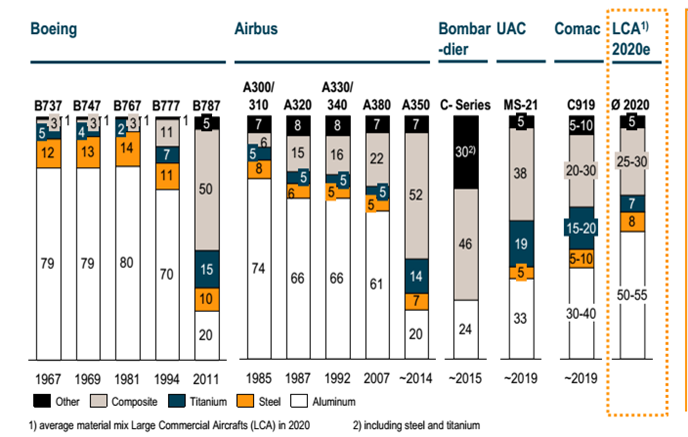

A repülőgépgyártásban egyre nagyobb trend (főleg a nagyobb gépeknél), hogy az alumíniumot egyre inkább kompozit anyagokkal helyettesítik. Ezeknek az anyagoknak nagyon sok hasznos tulajdonságuk van, de a legjelentősebbek a jóval alacsonyabb tömeg és az ezáltal elérhető alacsonyabb fogyasztás, a korrózióállósság illetve a tartósság. Mivel az üzemanyagköltségek a folyamatosan emelkedő olajárak következtében a működési költségek egyre nagyobb hányadát teszik ki, ezért egy gép fogyasztása az egyik legfontosabb szempont egy új flotta beszerzésénél.

Kompozit anyagok aránya a repülőgépek teljes súlyából

Forrás: Roland Berger: The global aerostructures tooling equipment market, 2012

Egyébként a repülőgép-alkatrész piac előrejelzése viszonylag egyszerű, mivel egy új repülőgép gyártását általában egy hosszú tervezési periódus, majd egy 10-15 éves gyártási periódus követi. Így tehát, akinek sikerül megcsípni egy beszállítói szerződést egy új gép gyártására, annak a következő 10-15 évben viszonylag jól előre tervezhető bevételei lesznek. Ebből a szempontból a FACC meglehetősen jól áll, mivel szinte az összes új modellbe beszállít. Mindezek következtében a menedzsment 2020-ig két számjegyű árbevétel növekedésre, illetve a portfólió érésének köszönhetően a profitabilitás növekedésére számít. A cég árazása sem tűnik elrugaszkodottnak a maga 12,4-es PE-jével és a 6,2-es EV/EBITDA-jával, aminek következtében vállalatot egy igen érdekes hosszú távú befektetési lehetőségnek gondolom.

Utolsó kommentek